事業所担当者ページ

交付金交付事業について

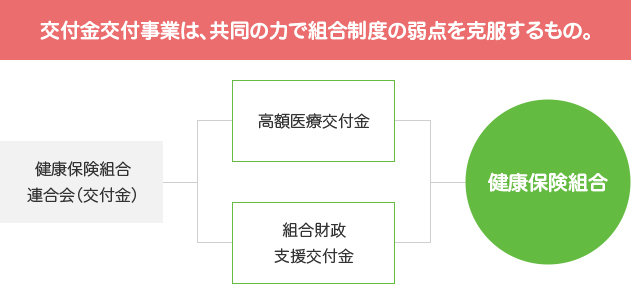

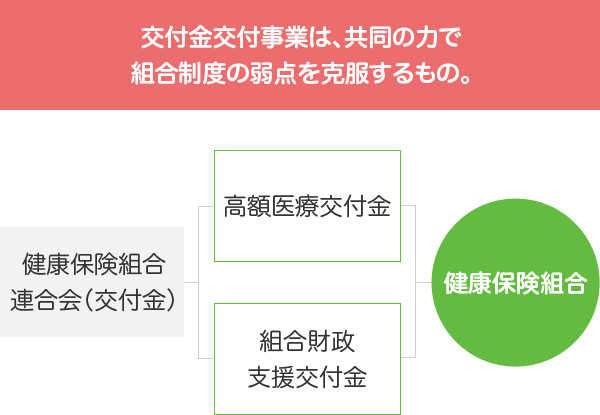

交付金交付事業

健康保険組合連合会の交付金交付事業は、健康保険組合全体の共同の力で、組合制度のもつリスク分散機能の不十分さや社会経済情勢の変化による財政基盤の悪化への対応の弱さといった弱点を克服し、このような事態が生じた組合においても自主管理による経営効率の向上と疾病予防・健康増進等の組合本来の事業が維持していけるよう支えていくこと を目的とし、健康保険法(附則第2条)の中に事業の根拠を置き、実施してきています。

現行では、①社会経済情勢等の変化により財政が窮迫した健康保険組合に対する「組合財政支援交付金」、②高額医療給付のようにリスク分散機能の及ばない部分を補強するための「高額医療交付金」があります。

交付金交付事業の財源は、各組合が被保険者から徴収した調整保険料を、健康保険組合連合会に拠出する財政調整事業拠出金で賄われています。

調整保険料

調整保険料は、交付金交付事業の財源となる財政調整事業拠出金のために、健康保険法附則第2 条に基づき徴収するものです。

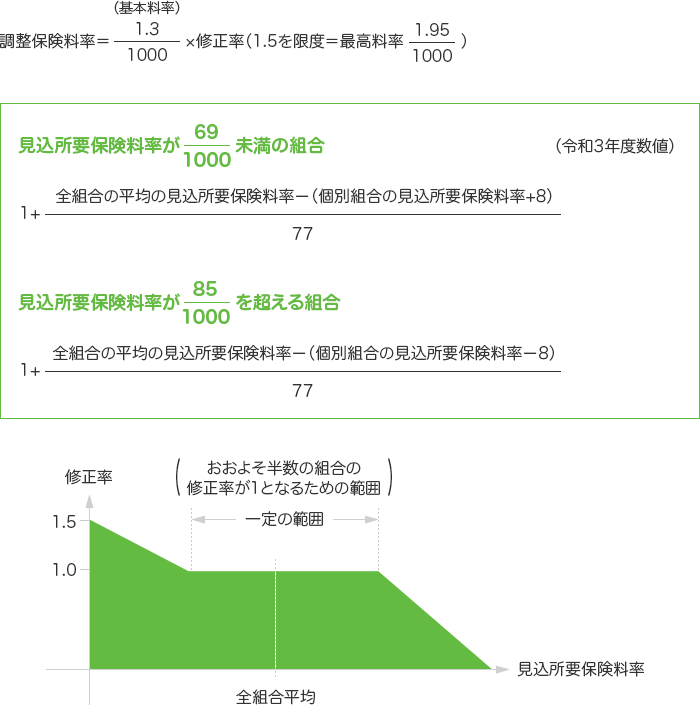

調整保険料率は、基本の料率(千分の1.3)に各組合の見込所要保険料率に応じ、一定の修正率(大臣告示により1.5倍を限度)を乗じて決められる仕組みになっています。

修正率は、全組合のおよそ半数が基本の料率(千分の1.3)におさまるように設定され、個別組合の見込所要保険料率と全組合の平均見込所要保険料率の上下幅が一定の範囲(毎年度、健康保険組合連合会の理事会においてその範囲を定める。)にある組合の修正率は「1」とすることとなっています。

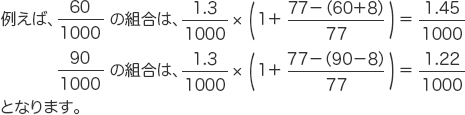

令和3年度の場合でみると、全組合の平均の見込所要保険料率は千分の77であり、およそ半数の組合の修正率が1となるための一定の範囲は千分の77から±8、つまり千分の69~千分の85ということになります。見込所要保険料率がこの範囲にある組合は、調整保険料率は千分の1.3となり、範囲外の組合は個別組合の見込所要保険料率に±8して算出することになります。

- 調整保険料率は、基本料率千分の1.3に修正率を乗じて決められる。

- 見込所要保険料率の低い組合は料率が高く、高い組合は料率が低くなる仕組み。

調整保険料率の算定式

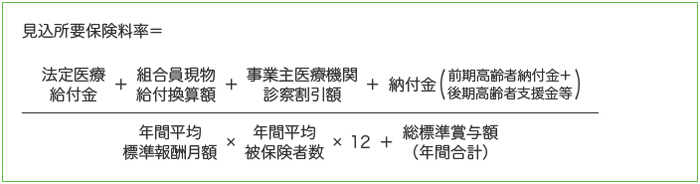

見込所要保険料率の算定式